您的浏览器不支持 HTML5 视频标记.

经营所得(C表)

从事生产、经营活动的个人从两处以上取得经营所得的,应当在分别办理年度汇算清缴后,于取得所得的次年三月三十一日前,选择其中一处从事生产经营所在地的主管税务机关办理汇总纳税申报,报送多处经营所得个人所得税汇总年度申报。

填写“经营所得(C表)”前,需先填写“经营所得(A表)”、“经营所得(B表)”。

有综合所得又有经营所得,则投资者减除费用、专项扣除、专项附加扣除、依法确定的其他扣除,只能在综合所得中扣除。

移居境外注销中国户籍,应当在注销中国户籍前,在其户籍地办理当年度经营所得汇算清缴,若存在应当办理尚未办理上一年度经营所得汇算清缴的,应一并办理汇算清缴。移居境外注销中国户籍的,投资者减除费用按实际经营月份计算。

操作步骤:

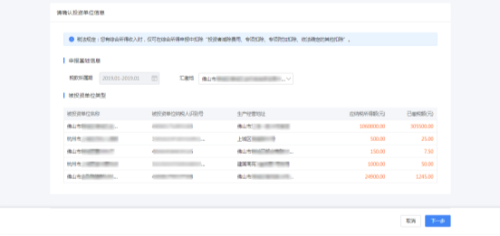

登录自然人电子税务局点击【经营所得(C表)】,选择对应需要申报的年份,本表自动获取税款所属期、被投资单位信息,汇缴地由纳税人自行选择;

确认申报信息,系统将根据历史申报数据,自动归集需要调增的数据,纳税人还可以额外补充需要调增的数据。其中只有应调整的其他费用、可减免税额(可减免税额附表、可享受税收协定待遇优惠附表)在报表中直接修改,确认数据无误后点击提交,可在申报成功的页面立即缴款或查看申报记录。

解释说明:

【税款所属期】:默认为所选申报年度的1月-12月。

【汇总地】:选择其中一处从事生产经营所在地。

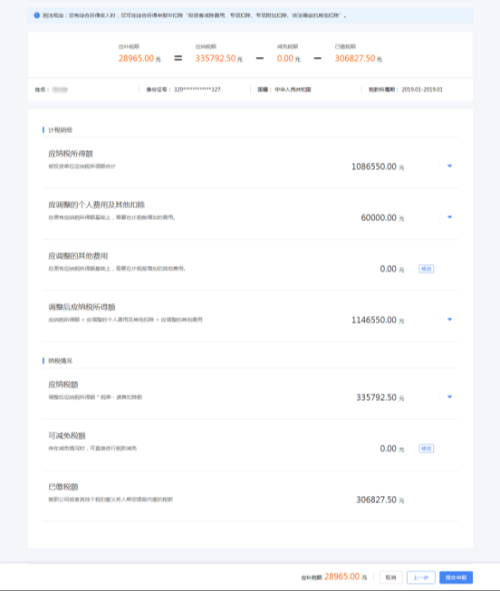

【应纳税所得额】:自动计算,不可修改。被投资单位应纳税所得额合计。

【应调整的个人费用及其他扣除】:按规定需调整增加或者减少应纳税所得额的项目金额。

【应调整的其他费用】:按规定应予调整的其他项目的合计金额。

【调整后应纳税所得额】:应纳税所得额 + 应调整的个人费用及其他扣除 + 应调整的其他费用,不可修改。

【应纳税额】:应纳税额=调整后应纳税所得额×税率-速算扣除数,不可修改。

【可减免税额】:可填写,减免税额≤应纳税额。

【已缴税额】:填写本年度累计已预缴的经营所得个人所得税金额。

【应补(退)税额】:由计算公式计算而得,不可修改。

![[旅游资讯] 2026苏州科技馆端午活动汇总](/uploads/article/20260619/fb29e41b80c1220fc077ebba41ff76bd.png)

![[旅游资讯] 徐州市公共体育场馆2026年端午节假期免费或低收费开放](https://imgbdb3.bendibao.com/xzbdb/jieri/20266/18/2026618090106_10564.png)

![[旅游资讯] 2026四川文旅消费券领取入口及步骤](/uploads/article/20260619/6a34c3bed1241.jpeg)